Bank of America (BofA), Türk bankalarının karlılığına ilişkin önceki tahminlerini aşağı yönlü revize eden bir rapor yayınladı.

Bank of America Global Research, net faiz marjları üzerindeki baskı, “düşük veya negatif bölge marjları” ve “sürekli değişen düzenlemeler” nedeniyle Türk bankalarının özkaynak getirilerinin önceden tahmin edilenden daha düşük kalmasını bekliyor.

Analistler İlya Novosselsky ve Olga Veselova tarafından hazırlanan raporda, Türk bankalarının gelir artışının “önemli ölçüde” yavaşlaması beklenirken, maliyet artışlarının 2022 seviyelerine yakın olmasının beklendiği kaydedildi.

BofA, izlediği altı Türk bankası için 2023 hisse başına kazanç iddialarını ortalama yüzde 23 düşürürken, “hızla kötüleşen koşullar” ve “çoklu riskler” gerekçe göstererek özkaynak maliyeti varsayımını 2 puan artırdı.

Kurum, seçim öncesi kredilerin teşvik veya düzenlemeler yoluyla desteklenmesini öngörmüştür.

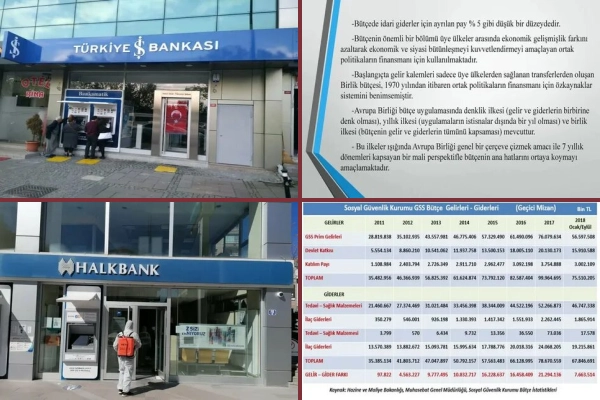

Raporda, TÜFE’ye endeksli tahvillerin net faiz gelirleri üzerindeki etkisinin ağırlığının 2023 yılında 2022 seviyelerinin “çok üzerinde” olacağı belirtildi.

Kurumun bankalara yönelik tavsiyeleri ve amaç fiyat değişiklikleri şu şekilde oldu:

Akbank için tavsiye ‘nötr’den ‘piyasa altı getiri’ye düşürüldü ve hedef fiyat 23,4 liradan 17,75 liraya düşürüldü.

Garanti BBVA için ‘nötr’ olan tavsiye ‘al’ olarak değiştirildi ve hedef fiyat 34 liradan 31,3 liraya düşürüldü.

Halkbank için tavsiye ‘piyasa altı getirilerde’ tutuldu ve hedef fiyat 8,85 liradan 5,35 liraya düşürüldü.

İş Bankası için tavsiye ‘nötr’ olarak tutuldu ve hedef fiyat 13,3 liradan 12,6 liraya düşürüldü.

Vakıfbank için tavsiye ‘piyasa altı getirilerde’ tutuldu ve hedef fiyat 9,30 liradan 8,65 liraya düşürüldü.

Yapı Kredi’ye tavsiye ‘nötr’de tutularak hedef fiyat 14,5 liradan 12,25 liraya düşürüldü.